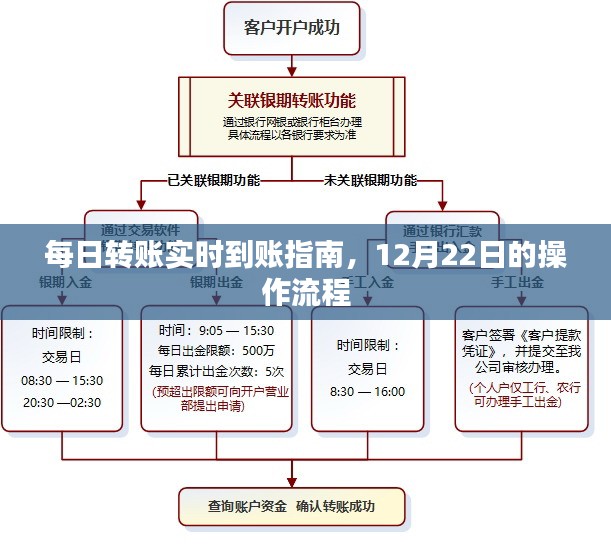

一、引言

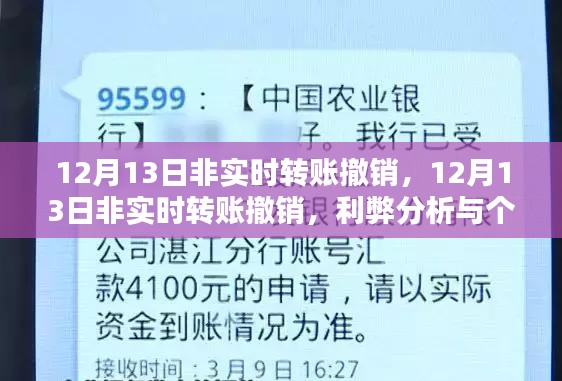

随着金融科技的飞速发展,电子支付逐渐成为人们日常生活中不可或缺的一部分,在这个过程中,关于非实时转账撤销的问题逐渐受到关注,特别是在12月13日这一时间点,非实时转账撤销机制的实施,引发了行业内外的广泛讨论,本文旨在探讨非实时转账撤销的利弊,并阐述作者的个人观点。

二、非实时转账撤销:正反方观点分析

(一)正方观点

1、提升用户体验:对于用户而言,非实时转账撤销功能提供了一个“后悔药”的机会,当转账操作出现误操作时,用户可以在一定时间内撤销转账,避免不必要的经济损失,这种灵活性极大地提升了用户的满意度和信任度。

2、降低操作风险:对于个人或企业用户来说,面对网络欺诈、误操作等情况,非实时转账撤销机制能有效降低因操作失误带来的风险,特别是在金融交易频繁的时代,这样的机制显得尤为重要。

(二)反方观点

1、削弱资金流动性:非实时转账撤销可能导致资金流动的延迟,在资金到账前,如果允许随意撤销,可能会影响到整个金融系统的资金流动性,进而影响市场运行效率。

2、潜在道德风险:如果转账撤销的权限过于宽泛,可能会引发道德风险,某些用户可能会滥用撤销功能,故意进行欺诈性操作后再撤销,给接收方带来不必要的困扰和损失。

三、个人立场及理由

在我看来,非实时转账撤销机制有其存在的合理性和必要性,虽然它可能会在一定程度上削弱资金的流动性和增加管理成本,但从长远来看,保障用户权益、提升用户体验、降低操作风险等方面的好处是显而易见的,特别是在金融交易日益频繁、网络欺诈风险不断上升的背景下,为用户提供一个“后悔”的机会显得尤为重要。

我认为可以通过完善相关法规和制度来降低潜在的风险,对撤销操作设置合理的限制条件和时间窗口,对滥用撤销功能的用户进行惩罚等,这样既能保障用户的合法权益,也能确保金融系统的稳定运行。

金融机构还可以通过技术手段来优化非实时转账撤销机制,通过大数据分析、人工智能等技术来识别恶意操作,提高系统的安全性和效率,这样既能满足用户的需求,也能减少潜在的风险和损失。

四、结论

非实时转账撤销机制是一把双刃剑,在提升用户体验、降低操作风险的同时,也可能带来资金流动性问题、道德风险等挑战,通过完善相关法规和制度、优化技术手段等方式,我们可以最大限度地发挥这一机制的优势,同时降低其潜在的风险,我支持在非实时转账中引入撤销机制,并期待相关部门和机构能够进一步研究和完善这一机制,以更好地服务于广大用户。

便是关于“12月13日非实时转账撤销”的论述,希望通过本文的探讨,能够引发更多关于金融安全、用户体验等话题的思考和讨论,共同促进金融行业的健康发展。

转载请注明来自苏州格致磁业有限公司,本文标题:《12月13日非实时转账撤销,利弊分析与个人看法》

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...